Τεράστια ανάσα για χιλιάδες δανειολήπτες καθώς έχει φτάσει στον προθάλαμο της Βουλής η επιδότηση στεγαστιών δανείων!

Στον προθάλαμο της βουλής προς κατάθεση και ψήφιση βρίσκεται η διάταξη του προγράμματος επιδότησης στεγαστικού δανείου του υπουργείου Οικονομικών για την προστασία των ευάλωτων νοικοκυριών από τον πλειστηριασμό της πρώτης τους κατοικίας βάσει οικονομικής και περιουσιακής κατάστασης

H επιδότηση ξεκινά από 70 κα φτάνει έως 210 ευρώ τον μήνα ανάλογα με την οικονομική και την περιουσιακή κατάσταση του οφειλέτη. Το πρόγραμμα επιδότησης στεγαστικού δανείου στοχεύει να γεφυρώσει το κενό που υπάρχει σήμερα για τη στήριξη των ευάλωτων νοικοκυριών που έχουν οφειλές από στεγαστικό δάνειο σε τράπεζες ή funds και εταιρείες διαχείρισης, έως τη δημιουργία του φορέα Απόκτησης και Επαναμίσθωσης Ακινήτων, που δεν αναμένεται να τεθεί σε λειτουργία πριν από τα τέλη του 2022.

Βάσει των προγραμματισμών του σχεδίου, η επιδότηση θα ισχύσει για 15 μήνες , κάτι το οποίο σημαίνει ότι μπορεί να φτάσει έως του ποσού των 3.150 ευρώ, παρέχοντας πλήρη κάλυψη έως τη λειτουργία του φορέα, με την προϋπόθεση όμως ότι τα νοικοκυριά αυτά θα χάσουν την κυριότητα της πρώτης τους κατοικία όταν ο φορέας ενεργοποιηθεί.

Η μηνιαία δόση που θα πληρώνει ο δανειολήπτης έως την ενεργοποίηση του φορέα, αλλά και στη συνέχεια, θα προκύπτει με βάση την εμπορική αξία του ακινήτου. Αντίστοιχα, το επίδομα του Δημοσίου θα διαμορφώνεται από τα 70 έως τα 210 ευρώ, ανάλογα με την οικογενειακή κατάσταση του νοικοκυριού και τη προϋπόθεση ότι το συγκεκριμένο νοικοκυριό έχει χαρακτηριστεί ευάλωτο, υποβάλλοντας αίτηση στη σχετική πλατφόρμα που έχει δημιουργηθεί στην Ειδική Γραμματεία Ιδιωτικού Χρέους. Σε διαφορετική περίπτωση η πρώτη κατοικία δεν προστατεύεται και εκποιείται είτε μέσω αναγκαστικών μέτρων που παίρνει η τράπεζα είτε μέσω δικαστικής πτώχευσης.

Οι όροι του συγκεκριμένου προγράμματος θα ρυθμιστούν σε συνεργασία με τις τράπεζες και τις εταιρείες που διαχειρίζονται τα χρέη των πολιτών από τα στεγαστικά δάνεια με υποθήκη την πρώτη τους κατοικία καθώς αυτές είναι που επί της ουσίας θα αναστείλουν τη διαδικασία πλειστηριασμού για τα σπίτια των οφειλετών που ανήκουν σε ευάλωτη οικονομική ομάδα.

Από τη πλευρά των τραπεζικών ιδρυμάτων έχει επισημανθεί ότι η υποβολή αίτησης στη πλατφόρμα δεν μπορεί να γίνει λίγο πριν πραγματοποιηθεί ο πλειστηριασμός του ακινήτου. Ταυτόχρονα προβλέπεται ότι σε περίπτωση που ο οφειλέτης παραλείψει έστω και μία πληρωμή, θα πρέπει να επιστραφούν όλα τα ποσά επιδότησης και επιπλέον ο οφειλέτης θα χάσει το δικαίωμα να ενταχθεί στον φορέα και να προστατεύσει την πρώτη κατοικία του.

Στεγαστικό δάνειο: Εισοδηματικά κριτήρια

- Το συνολικό εισόδημα ενός μονοπρόσωπου νοικοκυριού δεν πρέπει να υπερβαίνει τις 7.000 ευρώ και προσαυξανόμενο κατά 3.500 ευρώ για κάθε επιπλέον μέλος του νοικοκυριού.

- Στη μονογονεϊκή οικογένεια για το πρώτο ανήλικο μέλος του νοικοκυριού ορίζεται προσαύξηση 7.000 ευρώ.

- Στα νοικοκυριά με απροστάτευτα τέκνα, ορίζεται προσαύξηση 3.000 ευρώ για κάθε απροστάτευτο τέκνο. Το συνολικό εισόδημα δεν μπορεί να υπερβαίνει τις 21.000 ευρώ ετησίως, ανεξαρτήτως της σύνθεσης του νοικοκυριού.

Περιουσιακά κριτήρια

- Η συνολική φορολογητέα αξία της ακίνητης περιουσίας του νοικοκυριού να μην υπερβαίνει τις 120.000 ευρώ για το μονοπρόσωπο νοικοκυριό, προσαυξανόμενη κατά 15.000 ευρώ για κάθε πρόσθετο μέλος και έως τις 180.000 ευρώ.

- Το συνολικό ύψος των καταθέσεων του νοικοκυριού ή και η τρέχουσα αξία μετοχών, ομολόγων κ.λπ. να μην υπερβαίνει τις 7.000 ευρώ για μονοπρόσωπο νοικοκυριό, προσαυξανόμενα κατά 3.500 ευρώ για κάθε επιπλέον μέλος του νοικοκυριού.

- Στη μονογονεϊκή οικογένεια για το πρώτο ανήλικο μέλος του νοικοκυριού ορίζεται προσαύξηση 7.000 ευρώ.

- Στα νοικοκυριά με απροστάτευτα τέκνα, ορίζεται προσαύξηση 7.000 ευρώ για κάθε απροστάτευτο τέκνο.

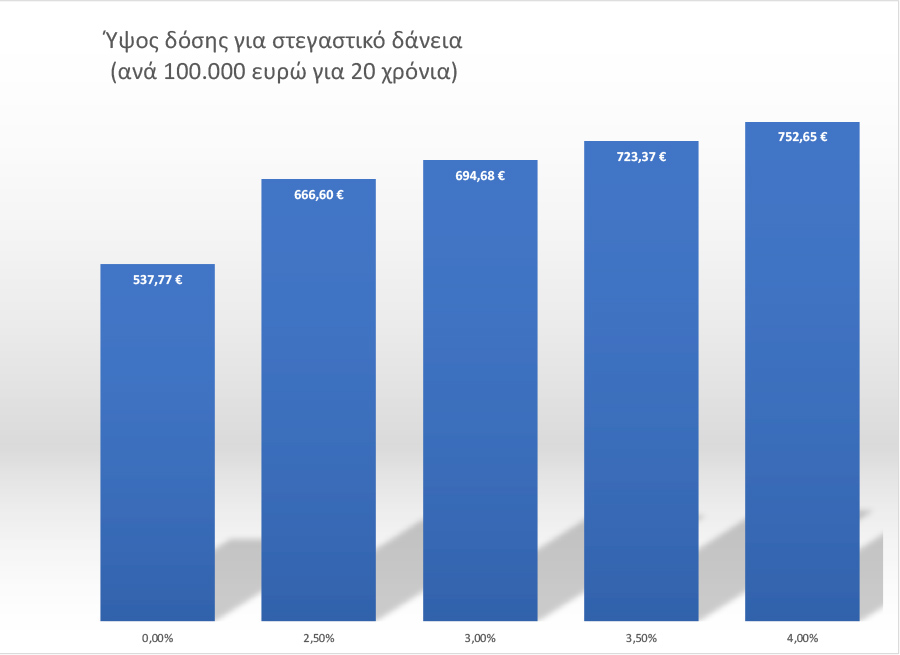

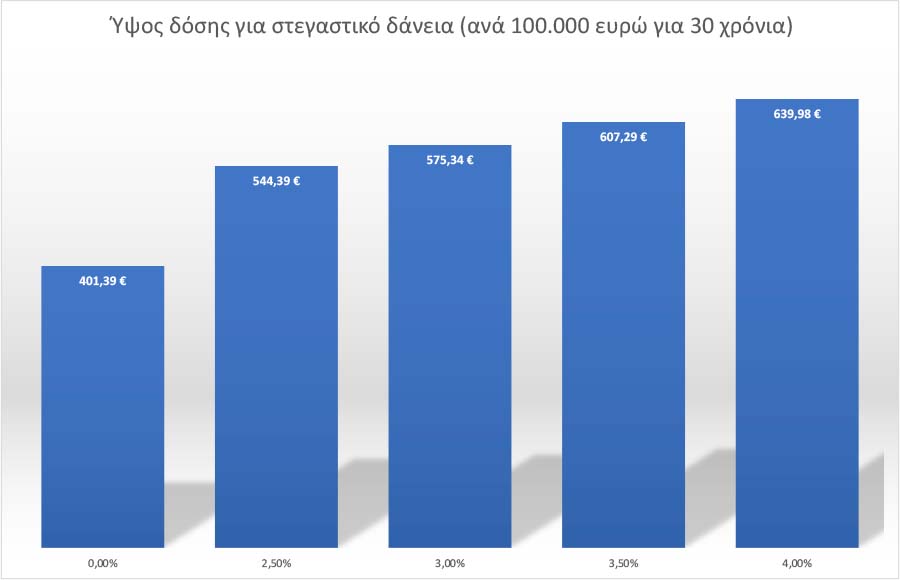

Στεγαστικό δάνειο: Ποιοι θα δουν τις δόσεις τους να αυξάνονται

Ψυχρολουσία για χιλιάδες δανειολήπτες καθώς μέσα στις επόμενες ημέρες θα δουν τις δόσεις τους να αυξάνονται κατακόρυφα!

Αντιμέτωποι με αυξήσεις στις δόσεις των δανείων τους είναι οι Έλληνες δανειολήπτες το επόμενο διάστημα και έτσι εκτός από το υψηλό κόστος ενέργειας αλλά και διαβίωσης καλούνται να εκτιμήσουν και την ενδεχόμενη αύξηση τους κόστους του δανείου τους.

Η άνοδος των επιτοκίων στην ευρωζώνη έχει ήδη προεξοφληθεί και ανεξάρτητα από το πότε θα γίνει αυτό αν δηλαδή θα είναι το καλοκαίρι το φθινόπωρο ή στα τέλη του χρόνου θα πρόκειται για μία νέα πραγματικότητα με την οποία θα πρέπει να συμβιβαστούν όλοι οι δανειολήπτες που έβλεπαν τα τελευταία χρόνια την δόση του δανείου τους να μειώνεται λόγω των χαμηλών επιτοκίων και τις υποχωρήσεις του Euribor σε αρνητικό έδαφος.

Τα κυμαινόμενα επιτόκια αποτέλεσαν σύμμαχο των νοικοκυριών και των επιχειρήσεων στην εξυπηρέτηση του χρέους περιορίζοντας την πίεση που δέχτηκαν την προηγούμενη δεκαετία της βαθιάς κρίσης.

Την προοπτική να περάσουμε σε θετικά επιτόκια προεξόφλησε ο επικεφαλής του SSM την περασμένη βδομάδα κάτι το οποίο μπορεί να είναι καλό νέο για τις τράπεζες όχι τόσο για τον ιδιωτικό τομέα που μπορεί να αντιμετωπίσει δυσκολίες στην αποπληρωμή των δανείων κάτι που πρέπει να προσέξουν οι τράπεζες.

Η αναμενόμενη άνοδος σε αυτή τη φάση λένε στελέχη στην Καθημερινή δεν θα πρέπει να αποτελεί λόγο ανησυχίας για δανειολήπτες στεγαστικών δανείων ακόμα και αν αυτά συνδέονται απευθείας με το euribor καθώς μεγάλο μέρος των δανείων έχει ήδη καλύψει την τοκοφόρο περίοδο και είναι σε κατάσταση αποπληρωμής.

Δεν ισχύει ωστόσο, κάτι τέτοιο για τα επιχειρηματικά δάνεια η πλειοψηφία των οποίων είναι συνδεδεμένη με το Euribor. Πρόκειται για τα δάνεια που θα επηρεαστούν άμεσα ακόμη και από την μικρή άνοδο των επιτοκίων που θα επηρεάσει αυτόματα και θα αυξήσει ανάλογα με το ύψος της πίστωσης και τη μηνιαία δόση του δανείου.

Ως αντίδοτο βέβαια οι τράπεζες το τελευταίο διάστημα δίνουν μαζικά δάνεια σταθερού επιτοκίου όχι μόνο για αγορά και επισκευή κατοικίας αλλά και για επιχειρηματικούς σκοπούς.

Στεγαστικό δάνειο: Τι δίνει η κάθε τράπεζα

Ποιοι είναι οι όροι και οι προϋποθέσεις συμμετοχής των επιχειρήσεων που επιδιώκουν να επωφεληθούν από το Ταμείο Ανάκαμψης και Ανθεκτικότητας. Τι ανακοίνωσαν οι τράπεζες.

Κάλεσμα προς τις επιχειρήσεις, οι οποίες επιθυμούν να λάβουν χρηματοδότηση μέσω του Ταμείου Ανάκαμψης για την υλοποίηση των επενδυτικών τους σχεδίων, να υποβάλλουν άμεσα σχετικό αίτημα απευθύνουν οι τράπεζες, εκκινώντας τη διαδικασία που θα «ξεκλειδώσει» επενδύσεις, άνω των 60 δισ. ευρώ σε βάθος πενταετίας.

Πιο αναλυτικά, μέσω του Ταμείου η χώρα έχει εξασφαλίσει για την περίοδο 2021 – 2026 ευρωπαϊκούς πόρους, ύψους σχεδόν 31,16 δισ. ευρώ, εκ των οποίων τα 18,43 δισ. ευρώ αφορούν σε επιδοτήσεις και τα 12,73 δισ. ευρώ σε δάνεια.

Μέσω των επίμαχων δανείων μπορούν να χρηματοδοτηθούν επιλέξιμες επενδύσεις στους κάτωθι πυλώνες:

- Πράσινη μετάβαση

- Ψηφιακός μετασχηματισμός

- Καινοτομία – έρευνα και ανάπτυξη

- Ανάπτυξη οικονομιών κλίμακας μέσω συνεργασιών, εξαγορών και συγχωνεύσεων

- Εξωστρέφεια.

Για εφέτος δε, οι τράπεζες προγραμματίζουν να υπογράψουν δανειακές συμβάσεις ύψους από 1,2 – 1,6 δισ. ευρώ, με τις εκταμιεύσεις, ωστόσο, να υπολογίζονται σε περίπου 400 εκατ. ευρώ. «Τα επίμαχα δάνεια αφορούν σε επενδύσεις, οι οποίες απαιτούν χρόνο για να υλοποιηθούν.

Ενδεικτικά, ένα ξενοδοχείο θέλει μεταξύ 18 και 30 μήνες για να φτιαχτεί ή μία νέα γραμμή παραγωγής θέλει τουλάχιστον 12 μήνες μέχρι να ολοκληρωθεί η υποδομή, να γίνει παραγγελία και στήσιμο της μηχανής κ.ο.κ.

Κατά μέσο όρο ο χρόνος υλοποίησης αυτού του τύπου των επενδύσεων είναι τα δύο χρόνια, άρα η εκταμίευση μοιράζεται», τονίζει στο newmoney υψηλόβαθμο στέλεχος τράπεζας, υπογραμμίζοντας, ωστόσο, πως οι πρώτες συμβάσεις δεν αναμένονται νωρίτερα από την 1η Μαίου.

Στα σημαντικότερα πλεονεκτήματα της δράσης του Ταμείου Ανάκαμψης συγκαταλέγονται τα εξής:

Η μεγάλη διάρκεια του προγράμματος (έως το 2026) που δίνει τη δυνατότητα σε μία επιχείρηση να υπαχθεί στο πρόγραμμα όταν είναι έτοιμη

Το μεγάλο ύψος των συνολικών πόρων και η δυνατότητα υπαγωγής της επιχείρησης για μεγάλα ποσά

Η ευρύτητα των επιλέξιμων δαπανών και η δυνατότητα χρηματοδότησης μεγάλου φάσματος δραστηριοτήτων των επιχειρήσεων

Η μεγάλη διάρκεια του δανείου, έως 12 χρόνια, με χαμηλό, σταθερό επιτόκιο για τα κεφάλαια του Ταμείου Ανάκαμψης καθ’ όλη τη διάρκεια του δανείου.

Εθνική Τράπεζα

«Η Εθνική Τράπεζα συμμετέχει για μία ακόμη φορά στη μεγάλη αναπτυξιακή προσπάθεια της χώρας.

Πιστή στον πρωταγωνιστικό ρόλο που παραδοσιακά διαδραματίζει στην ελληνική οικονομία, προχώρησε στον σχεδιασμό του πλαισίου υπηρεσιών ΕΘΝΙΚΗ 2.0, μέσω του οποίου παρέχει στήριξη και συμβουλευτική καθοδήγηση για επιχειρήσεις που επιδιώκουν να επωφεληθούν από το Ταμείο Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ)», σημειώνει η τράπεζα σε ανακοίνωσή της, τονίζοντας πως το αίτημα χρηματοδότησης υποβάλλεται σε ηλεκτρονική μορφή στο RRFapplications@nbg.gr, nfrafund@nbg.gr.

Τράπεζα Πειραιώς

Έτοιμη να υποδεχθεί επενδυτικά σχέδια για ένταξη στο Ταμείο Ανάκαμψης δηλώνει με τη σειρά της η Τράπεζα Πειραιώς, με τον διευθύνοντα σύμβουλο, κ. Χρήστο Μεγάλου, να κάνει λόγο για μία μοναδική ιστορική ευκαιρία να δημιουργηθούν οι βάσεις για την Ελλάδα του αύριο.

«Η χώρα διαθέτει σχέδιο, το ‘Ελλάδα 2.0’, οι πόροι για τη χρηματοδότησή του είναι διασφαλισμένοι από την Ευρωπαϊκή Ένωση, το τραπεζικό σύστημα, έχοντας κατά μεγάλο βαθμό ξεπεράσει τα συστημικά προβλήματα του παρελθόντος, είναι σε θέση να υποστηρίξει παραγωγικά τη χρηματοδότηση της οικονομίας και ο επιχειρηματικός κόσμος, έχοντας ανταπεξέλθει στη διπλή δοκιμασία της δεκαετούς οικονομικής κρίσης και της πανδημίας, όχι μόνο έχει αποδείξει ότι μπορεί να αντιμετωπίζει με επιτυχία τις προκλήσεις, αλλά είναι και πιο ισχυρός», ανέφερε χαρακτηριστικά, στο πλαίσιο ενημερωτικής εκδήλωσης, με τη συμμετοχή περισσότερων από 500 πελατών της, με αφορμή την έναρξη της διαδικασίας υποβολής επενδυτικών σχεδίων για χρηματοδότηση από το Ταμείο Ανάκαμψης.

Στόχος της τράπεζας είναι η έγκριση της χρηματοδότησης των επενδυτικών σχεδίων να δίνεται εντός 30 ημερών, ανάλογα με την πολυπλοκότητα της επένδυσης και στο ίδιο διάστημα να πραγματοποιείται η αξιολόγηση της επιλεξιμότητας από τους συμβούλους, ώστε από την υποβολή της αίτησης έως την εκταμίευση να μεσολαβούν λίγες εβδομάδες.

Eurobank

Πόρους και τεχνογνωσία στη διάθεση των πελατών της θέτει από την πλευρά της, η Eurobank, στηρίζοντας επενδυτικά σχέδια και συμμετέχοντας ενεργά στη χρηματοδότηση μιας βιώσιμης οικονομικής ανάκαμψης στη χώρα, γεγονός που επιβεβαιώνει τον ρόλο της ως Τράπεζα της Ανάπτυξης.

Οι ενδιαφερόμενοι που επιθυμούν να ενημερωθούν αναλυτικά για τους όρους, τις προϋποθέσεις και όλες τις απαραίτητες πληροφορίες για τα δικαιολογητικά και τη διαδικασία υποβολής αιτήματος χρηματοδότησης μπορούν να επικοινωνήσουν με τον Relationship Manager που τους εξυπηρετεί ή / και να επισκεφθούν την ιστοσελίδα της Eurobank, στην ενότητα «Αναπτυξιακά Προγράμματα».

Όροι και προϋποθέσεις συμμετοχής

Το σχέδιο «Ελλάδα 2.0» προβλέπει τη χρήση μέρους των κεφαλαίων του Ταμείου υπό μορφή δανείων για τη χρηματοδότηση ιδιωτικών επιχειρηματικών επενδύσεων. Το συνολικό επιλέξιμο κόστος των επενδύσεων αυτών συγχρηματοδοτείται τουλάχιστον κατά 20% με ίδια κεφάλαια των επενδυτών και τουλάχιστον κατά 30% με δάνεια, προερχόμενα από το χρηματοπιστωτικό σύστημα, ή / και ευρωπαϊκούς χρηματοδοτικούς θεσμούς (EIB, EBRD).

Οι επιλέξιμες δαπάνες που δύναται να περιλαμβάνονται στα επενδυτικά σχέδια που χρηματοδοτούνται με δάνεια του Ταμείου είναι δαπάνες που πραγματοποιούνται εντός της ελληνικής επικράτειας και περιλαμβάνουν:

α. Γήπεδα αγορά, Γήπεδα χρήση (αποσβέσεις/μισθώσεις), Διαμόρφωση γηπέδων.

Η αγορά γηπέδου είναι επιλέξιμη εφόσον είναι συνυφασμένη με το επενδυτικό σχέδιο και δεν ξεπερνά το 30% των επιλέξιμων δαπανών του επενδυτικού σχεδίου.

β. Κτήρια αγορά / κατασκευή, Κτήρια χρήση (αποσβέσεις / μισθώσεις)

γ. Εξοπλισμός αγορά / κατασκευή, Εξοπλισμός χρήση (αποσβέσεις / μισθώσεις)

δ. Μεταφορικά μέσα αγορά, μεταφορικά μέσα χρήση (αποσβέσεις / μισθώσεις)

ε. Άυλα αγορά / κατασκευή, Άυλα χρήση (αποσβέσεις / συνδρομές)

στ. Μισθοδοσία συνδεδεμένη με το επενδυτικό σχέδιο (όπως προβλέπεται από τον ΓΑΚ)

ζ. Μετακινήσεις / εξοδολόγια

η. Υπηρεσίες τρίτων

θ. Αναλώσιμα

ι. Λειτουργικά (επικοινωνία, ενέργεια, συντήρηση, μισθώματα, έξοδα διοίκησης, ασφάλιση κλπ.)

ια. Κόστος κεφαλαίων

ιβ. Κεφάλαιο κίνησης (δαπάνες λειτουργίας, δαπάνες σχετικές με το συναλλακτικό κύκλωμα της επιχείρησης, ΦΠΑ, κλπ.)

ιγ. Δαπάνες προώθησης και επικοινωνίας (Marketing).

Στην περίπτωση όπου ένα επενδυτικό σχέδιο είναι επιλέξιμο σε παραπάνω από έναν πυλώνες, οι ποσοστώσεις των πυλώνων αθροίζονται, το δε άθροισμα δεν μπορεί να υπερβεί το 50% του Επιλέξιμου Επενδυτικού Κόστους. Στην περίπτωση όπου ένα επενδυτικό σχέδιο δεν είναι επιλέξιμο στους πυλώνες πράσινης μετάβασης, ψηφιακού μετασχηματισμού, καινοτομίας – έρευνας και ανάπτυξης ή εξωστρέφειας, λόγω μη κάλυψης των ελάχιστων ποσοστών, είναι επιλέξιμο με αυτοτελή ποσόστωση Δανείου ΤΑΑ στο 30% του Επιλέξιμου Επενδυτικού Κόστους, εφόσον το άθροισμα των ελάχιστων ποσοστών των ανωτέρω πυλώνων ανέρχεται σε τουλάχιστον 30% του Συνολικού Προϋπολογισμού του επενδυτικού σχεδίου.

Το μη επιλέξιμο κόστος του επενδυτικού σχεδίου θα καλυφθεί από ίδια κεφάλαια του Φορέα Υλοποίησης του έργου ή / και από τραπεζικό δάνειο. Δεν επιτρέπεται η χρήση των Δανείων ΤΑΑ για την αναχρηματοδότηση χορηγηθέντων δανείων.

Επιτρέπεται η χρήση των Δανείων ΤΑΑ για την αναχρηματοδότηση δανείων προσωρινής χρηματοδότησης (‘bridge loans’) που χορηγήθηκαν προς κάλυψη Επιλέξιμων Δαπανών μιας Επιλέξιμης Επένδυσης εφόσον:

α) Το δάνειο προσωρινής χρηματοδότησης έχει συναφθεί μετά την υποβολή του Αιτήματος Χρηματοδότησης, β) η επένδυση θα έχει ήδη ελεγχθεί και κριθεί ως επιλέξιμη και γ) η αναχρηματοδότηση των δανείων αυτών γίνει σύμμετρα (pari passu) και με το Δάνειο Συγχρηματοδότησης.

Τα Δάνεια ΤΑΑ δύναται να χορηγούνται υπό οποιαδήποτε συμβατική ή άλλη νομική μορφή προβλέπεται στον νόμο, περιλαμβανομένου και του κοινού ομολογιακού δανείου.

Η διάρκεια του Δανείου ΤΑΑ καθορίζεται από την τράπεζα και σε κάθε περίπτωση δεν θα είναι μικρότερη των 3 ετών και μεγαλύτερη των δεκαπέντε (15) ετών από την ημερομηνία πρώτης εκταμίευσης του Δανείου ΤΑΑ στον Τελικό Αποδέκτη.

Η διάρκεια του Δανείου ΤΑΑ δεν δύναται να υπερβαίνει τη διάρκεια του αντίστοιχου Δανείου Συγχρηματοδότησης.

Για την αποπληρωμή του κεφαλαίου των Δανείων ΤΑΑ δύναται να εφαρμόζεται περίοδος χάριτος έως τρία έτη, η οποία ξεκινά από την ημερομηνία της πρώτης εκταμίευσης του Δανείου ΤΑΑ προς τον Τελικό Αποδέκτη και η οποία θα εφαρμόζεται και για την αποπληρωμή του κεφαλαίου των Δανείων Συγχρηματοδότησης.

Εάν το ζητούμενο επιτόκιο από το επενδυτικό σχέδιο είναι ίσο ή μεγαλύτερο από το επιτόκιο αναφοράς (reference rate), τότε το Δάνειο ΤΑΑ δεν αποτελεί κρατική ενίσχυση και ολοκληρώνεται θετικά ο έλεγχος της συμβατότητας του επενδυτικού σχεδίου ως προς τις κρατικές ενισχύσεις.

Στην περίπτωση όπου το ζητούμενο επιτόκιο είναι μικρότερο του επιτοκίου αναφοράς, τότε το δάνειο του ΤΑΑ αποτελεί κρατική ενίσχυση.

Το Δάνειο ΤΑΑ και το Δάνειο Συγχρηματοδότησης θα καλύπτονται από επαρκείς εξασφαλίσεις και εγγυήσεις, που ανάλογα με την περίπτωση θα δύνανται, ενδεικτικά, να λαμβάνονται επί των εσόδων που παράγει το επενδυτικό σχέδιο (π.χ., έσοδα από χρήστες, αμοιβές διαθεσιμότητας κ.λπ.), επί των παγίων ή/και άλλων περιουσιακών στοιχείων του έργου, ή να παρασχεθούν από τους φορείς υλοποίησης του έργου ή τρίτους (π.χ. παροχή εγγυήσεων, εμπράγματα βάρη επί λοιπών παγίων περιουσιακών στοιχείων κ.λπ.), ή από συνδυασμό των ανωτέρω ή και άλλων εξασφαλίσεων.

Η εκταμίευση των Κεφαλαίων ΤΑΑ προς τους Τελικούς Αποδέκτες για την υλοποίηση των επιλέξιμων επενδύσεων θα πρέπει να ολοκληρωθεί έως τις 26 Αυγούστου 2026.

Πηγή: xristika.gr